註冊論壇會員,發現更多精彩

您需要 登錄 才可以下載或查看,沒有賬號?立即注册

×

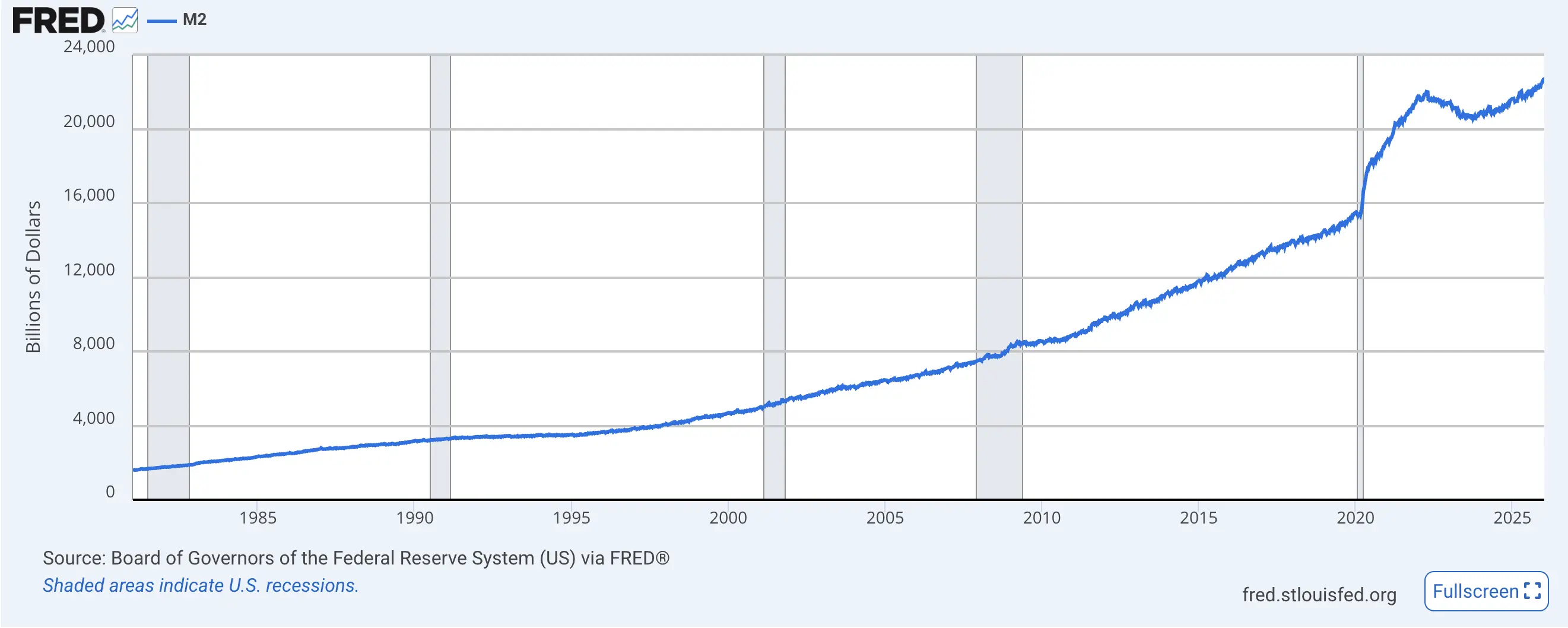

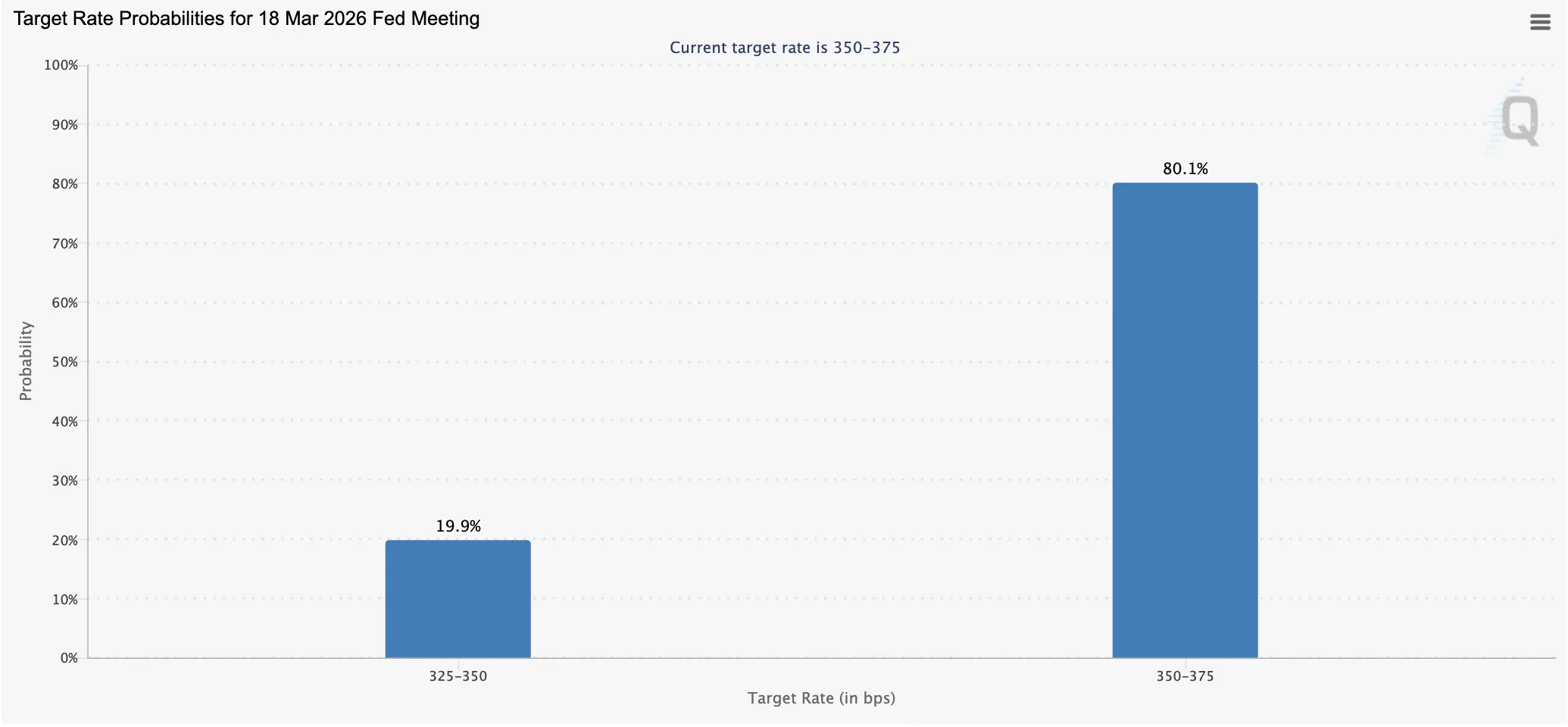

经济学家兼比特币倡导者 Lyn Alden 称联准会进入渐进印钞,温和刺激非大规模放水。建议持稀缺资产,从乐观领域平衡至低配。川普提名鹰派沃什,3 月降息预期降至 19.9%。Alden 称,所有政策终究会导致货币贬值。 渐进印钞 vs 大规模放水的本质差异(来源:FRED) 美国联邦储备委员会正进入一个「渐进式」印钞时代,这将「温和地」刺激资产价格,但不会像比特币领域许多人所期待的「大规模印钞」那样剧烈,据经济学家兼比特币倡导者 Lyn Alden 称。「我的基本预期与联准会的预期大致一致:即资产负债表的增长速度与银行总资产或名目国内生产总值(GDP)的增长速度大致相同,」Alden 在 2 月 8 日的投资策略简报中表示,并补充说:「总的来说,这意味着我仍然希望持有高品质的稀缺资产,并倾向于从过度乐观的领域重新平衡投资,转向持有量不足的领域。」 这种「渐进印钞」与「大规模放水」的区别至关重要。大规模放水指的是联准会在短时间内大幅扩张资产负债表,如 2020 年疫情期间数月内印了数兆美元。这种操作会迅速降低美元购买力,推动所有资产价格暴涨,比特币在那段时期从 1 万美元飙升至 6.9 万美元正是受益于此。 渐进印钞则是按照经济增长的自然速度扩张货币供应。若名目 GDP 年增 4%,联准会资产负债表也增长 4%,这种扩张仅是维持现有货币体系运转,而非额外刺激。对资产价格的推动作用极为有限,因为货币供应增长被经济增长吸收,不会产生明显的流动性溢出效应。 Alden 认为,联准会是否在实施量化宽松政策纯粹是语义上的问题,因为所有政策最终都会导致货币贬值。这种哲学观点揭示了法币体系的本质:无论名义上是紧缩还是宽松,长期趋势都是货币供应增加和购买力下降。区别仅在于贬值的速度,而非是否贬值。 渐进印钞的三大特征速度匹配经济增长:资产负债表扩张速度与名目 GDP 增速相当 不产生额外流动性:新增货币被经济增长吸收,无溢出效应 资产温和上涨:推动力度远低于 2020 年式大规模 QE 对于比特币社区而言,这是一个需要调整预期的信号。许多比特币持有者期待联准会重启大规模 QE,推动比特币再次暴涨。但 Alden 的分析显示,这种场景在短期内不太可能发生。联准会更可能采取温和的扩张政策,这对比特币的支撑作用有限。投资者需要降低对「印钞牛市」的预期,转而关注比特币自身的基本面驱动(如机构采用、ETF 流入、应用场景扩展)。 从 M2 货币供应量的图表来看,联准会货币供应量指标 M2 持续增长。这种增长并非爆发式,而是稳定且温和的曲线。这正是 Alden 所说的「渐进印钞」的视觉化呈现。相比 2020-2021 年 M2 的陡峭上升,目前的增长曲线平缓得多。 沃什鹰派提名加剧政策不确定性(来源:CME Fed Watch) 此前,美国总统川普提名 Kevin Warsh 担任下一任联准会主席,此举在市场交易员中引发轩然大波。他们认为,与其他联准会主席候选人相比,沃什在利率问题上更为鹰派。利率政策会影响加密货币价格。通常情况下,通过增加货币供应量来扩大信贷被视为利好资产,而通过提高利率来收缩货币供应量则通常会导致经济放缓和价格下跌。 约 19.9% 的交易员预期在 3 月的下一次联邦公开市场委员会(FOMC)会议上会降息,低于上周六 CME Fedwatch 的数据显示的 23% 的受访者预估降息比例。这种预期的下降直接反映了沃什提名的鹰派效应。市场认为若沃什上任,降息的可能性将大幅降低,联准会可能长期维持高利率政策。 鲍威尔的联准会主席任期将于 2025 年 5 月到期,而沃什尚未获得美国参议院的确认,成为下一任主席,这加剧了投资者对 2026 年利率政策走向的不确定性。这种权力交接期的不确定性本身就是市场风险因素。若沃什的确认过程拖延或遭遇阻力,联准会可能在数月内处于领导真空状态。 鲍威尔在 12 月联邦公开市场委员会会议后表示:「短期内,通胀风险偏向上行,就业风险偏向下行,形势严峻。政策没有无风险之路。」这种模棱两可的表态在鲍威尔任期内屡见不鲜,使得市场难以形成明确预期。若沃什上任,其鹰派立场至少提供了更明确的政策方向,虽然对风险资产不利,但确定性本身也有价值。 稀缺资产配置从乐观转向低配Alden 的投资建议极具实操性:持有高品质的稀缺资产,并倾向于从过度乐观的领域重新平衡投资,转向持有量不足的领域。这种策略在当前环境下尤为适用。稀缺资产包括比特币、黄金、优质股票和房地产等供应有限且需求稳定的资产。在渐进印钞模式下,这些资产将温和增值,虽然不会暴涨,但能跑赢通胀。 「从过度乐观领域重新平衡」是关键建议。当前哪些领域过度乐观?AI 股票在 2025 年大幅上涨后估值过高,某些迷因币和山寨币在缺乏基本面支撑下被炒作,这些都是 Alden 暗示应该减持的领域。相反,持有量不足的领域可能包括:传统价值股、部分被低估的商品、以及在熊市中被过度抛售的优质加密资产。 对于比特币而言,Alden 的框架提供了清晰的定位:它是稀缺资产,值得持有,但不要期待因联准会政策而暴涨。比特币的上涨需要依靠自身的基本面改善,如机构采用加速、ETF 资金持续流入、应用场景扩展等。若这些因素到位,即使在渐进印钞环境下,比特币仍可能跑赢其他资产。但若仅依赖流动性推动,失望在所难免。 从宏观策略来看,Alden 的建议是平衡而非极端。她没有唱空一切,也没有全面看多,而是强调选择性配置和动态再平衡。这种务实的态度在当前高度不确定的环境下可能是最优策略。盲目看多或看空都可能错失机会或承受不必要的损失,而根据估值和预期调整仓位,才能在不同市场环境下都保持竞争力。 对于联准会政策的长期影响,Alden 的「语义问题」论点值得深思。无论名义上是 QE、QT 还是中性政策,法币体系的内在逻辑决定了货币供应长期扩张。这种结构性的货币贬值趋势,正是比特币等硬资产的长期价值所在。虽然短期内不会因政策剧变而暴涨,但长期来看,比特币作为对冲法币贬值的工具,其需求将持续增长。

|

發表於 2026-2-9 18:49

發表於 2026-2-9 18:49